![]()

![]()

本周,巴菲特又有新动作,连续三天买入同一只银行股,持股比例超出正常水平。这是巴菲特本月的第二次出手,也是上次清仓航空股后第一次增持股票,这背后到底意味着什么?他为何衷情于银行股?

巴菲特本月再次出手,意味着什么?

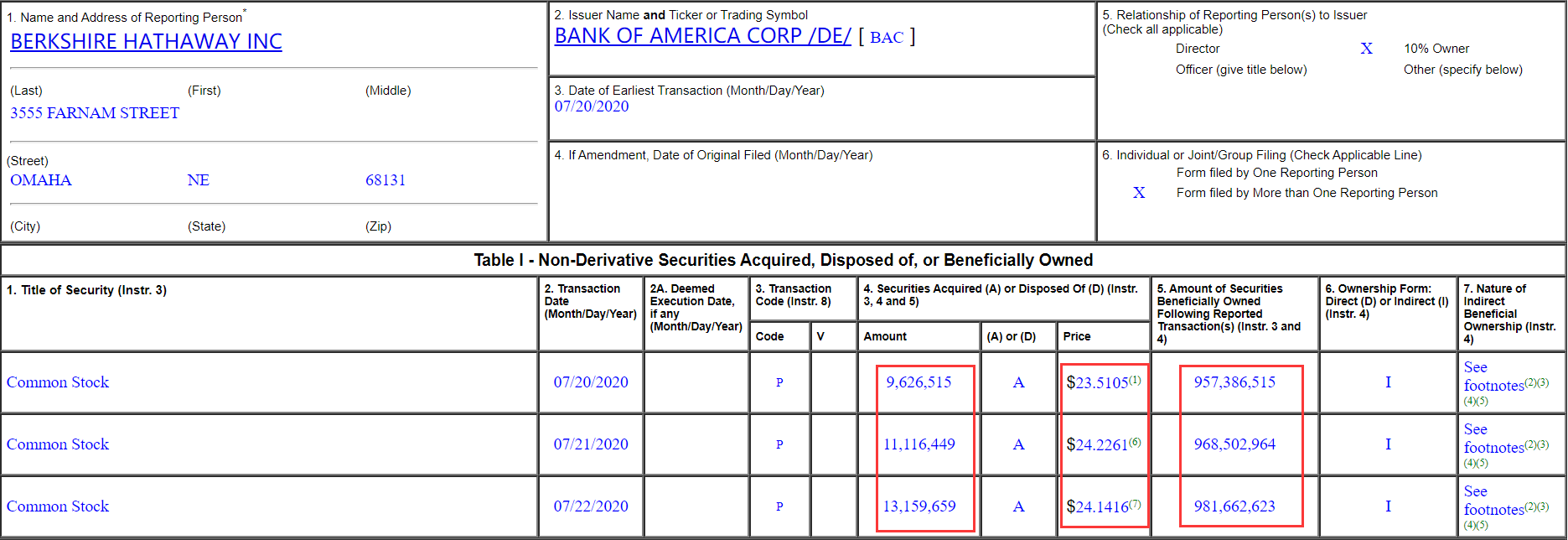

美国证券交易委员会(SEC)的文件显示,巴菲特本周购买了价值逾8亿美元的美国银行(Bank of America)股票,将他在这家银行业巨头的持股比例提高到了11.3%。

他在周一至周三以平均约24美元/股的价格买进了近3400万股股票,这意味着他花了约8.13亿美元(约合57亿元人民币)。此次增持使伯克希尔哈撒韦持有的美国银行仓位增加了约3.6%,至近9.82亿股。

截至3月底,以美元价值计算,美国银行是伯克希尔哈撒韦的第二大持仓公司,仅次于苹果公司。

根据美国银行周三收盘时24.31美元/股的股价计算,伯克希尔所持的美国银行股份的总价值约239亿美元,较1月初的350亿美元减少了100多亿美元。

巴菲特加大对美国银行的押注,再加上伯克希尔在本月早些时候达成了一项近100亿美元的交易,收购了Dominion Energy的大部分天然气资产。本月的这两此行动表明,巴菲特又开始积极地逢低买进,捡“便宜货”,并愿意以合适的价格增持现有股票。

巴菲特为何增持美国银行?

这个问题的真正答案只有巴菲特知道,但是我们可以从美国银行的一些财务状况中得到一些猜测。

从上周公布的第二季度财报来看,美国银行二季度的表现有好的方面也有不好的方面。其中最悲观的就是其零利润腰斩:

美银二季度利润同比暴跌52%,由去年同期的73.5亿美元,降至35.3亿美元,但依然高于市场预期的23.7亿美元。此外,二季度计提坏账拨备40亿美元,其累计坏账拨备已经达到了创纪录的210亿美元。

接下来看看好的方面:

美银二季度总营收为223亿美元,比预期的220亿美元要高一些;美银的每股收益为37美分,超出市场预期的25美分,上年同期74美分;其投行业务也表现亮眼,实现22亿美元营收,激增57%。

由此可见,虽然美国银行的净利润腰斩,但其他一些财务指标却表现良好,因此巴菲特增持也并不是没有道理。还有非常重要的一点是,今年以来,该银行的股价下跌了32%,也可以说符合巴菲特眼中的“便宜货”这一标准了。

美国银行也有一些其他的优点,该银行的按揭危机已得到解决,贷款组合的质量和流动性也都大幅改善,这令其更能抵御外围环境的冲击。

在过去十年里,美国银行不断关闭分行,减少非利息支出。将业务重心转向数字银行和手机应用程式,因此吸引年轻一代银行客户,在处理消费者交易时,整体成本也降低。

除此之外,美国25家大型银行的股价有形账面值比(PTBV)的中位数于2020年7月降到最低。这意味着,今年7月,美国银行业的整体估值水平处于30年地位。

下跌时加仓,巴菲特会再次失手吗?

今年早些时候,巴菲特买入航空股,结果认赔离场。这次巴菲特增持银行股,恰逢美国银行业整体处境不是很好的时候,那么他会重蹈覆辙吗?

截至本周三美股收盘,美国银行、富国银行、美国合众银行、摩根大通在今年分别下跌了30%、50%、37%、27.31%。这几家银行恰好都在巴菲特的持仓中,其中,富国银行给他带来的损失最大,因为该银行95%以上的业务都在美国,所以受疫情冲击最为严重。

截至2020年一季度末,伯克希尔持有富国银行的股份达3.46亿股,持股比例为8.43%,为富国银行第一大股东。而且,在大跌期间,巴菲特并没有大规模坚持富国银行的股票,粗略估算,富国银行给巴菲特带来的亏损或高达100亿美元,约合人民币700亿。

虽然银行业也受到疫情的冲击,但跟航空业相比,情况并没有那么悲观。一方面,疫情导致的经济衰退只是冲击了银行业的传统业务,比如比如抵押贷款和汽车贷款。

但是不要忘了,美国的银行还有投行业务,由于美联储大放水,承诺无限量购债,企业疯狂发债,投行则从中捞取了丰厚的收益。例如:

摩根大通第二季度营收仍创下新高,达到338亿美元,投行业务手续费较上年同期跃升54%;花旗第二季度营收为198亿美元,其固定收益交易收入同比增长68%,投资级债券承销业务较去年同期增长131%。

因此,跟航空业相比,美国银行业就算传统的贷款业务受挫,其投行业务(比如债券承销)方面的收入也能够弥补这方面的损失。

另一方面,根据美联储6月份的压力测试,美国大银行们的财务状况足够健康,足以抵御疫情的冲击。美联储负责监督事务的副主席夸尔斯表示,即使发生了假设情景中最严峻的情况,银行体系的资本依然充足。

相比之下,航空业的情况更为悲观。疫情爆发和旨在阻止疫情蔓延的旅行限制,已经严重打击了航空旅行需求。疫情已经爆发四个月了,航空公司的载客量仍然只有去年同期的四分之一,这些公司很难坚持下去。

客运量的恢复就将是一个漫长而艰难的过程,这意味着航空公司未来可能要靠举债来度过难关,巨额的债务偿还最终将稀释公司的股权价值,这也是巴菲特清仓航空股的原因。

这样一看,美国银行业抵御疫情冲击的能力要强于航空业。因此,巴菲特重蹈覆辙的可能性要低很多。

声明:本文版权归金十数据所有

本文标题:巴菲特再出手,他会重蹈航空股的覆辙吗?,收录于资讯网:财经头条栏目,由作者注册账号自主在后台发布,本站仅作为展示平台。文章包含的任何信息都与本站无关,请读者理性甄别信息是否有效,若内容中存在任何侵权、不实和违规信息,可通过邮箱与我们取得联系及时清理!

所属国家:美国

经营模式:MM做市商

所属国家:塞浦路斯

经营模式:ECN

所属国家:英国

经营模式:NDD模式

所属国家:塞浦路斯

经营模式:STP+ECN

所属国家:英国

经营模式:STP+ECN